Agencija za pravni promet i posredovanje nekretninama sredinom tjedna objavila je oglas o početku subvencioniranja stambenih kredita za kupnju stana ili kuće, odnosno gradnju kuće, a zahtjevi za subvencioniranje ove će se godine zaprimati od 20. ožujka.

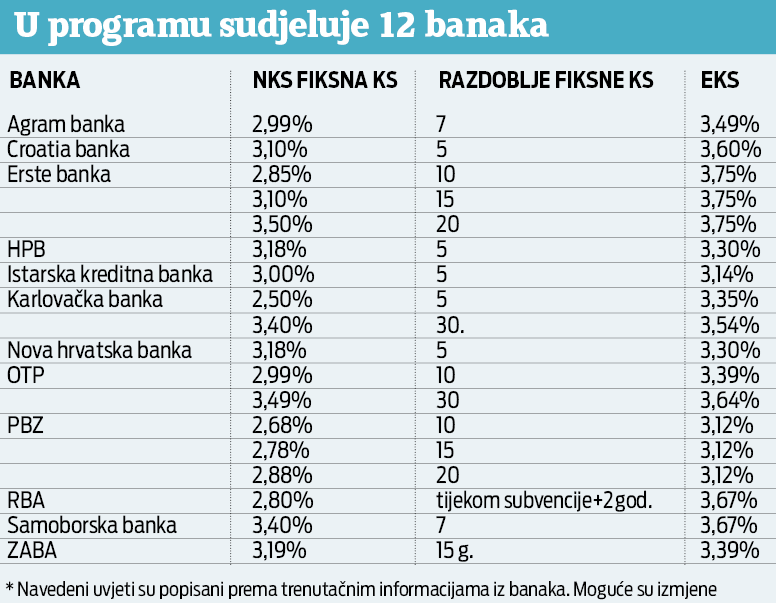

Javni poziv za građane bit će otvoren oko mjesec dana, odnosno do utroška osiguranih državnih sredstava, a procjenjuje se da će za ovu godinu biti potrebno izdvojiti oko 9,3 milijuna eura, što odgovara broju od oko 5800 zahtjeva. U program subvencioniranja stambenih kredita prijavilo se 12 banaka, a pojedine su dale više modela kreditiranja u kojima kombiniraju visinu fiksne kamatne stope i rok trajanja fiksnog razdoblja.

Uoči ovog kruga APN-a, agencija za nekretnine Opereta provela je putem svojih medijskih kanala anketu s pitanjem "Što je građanima najbitnije kod izbora kredita?". Rezultate komentiramo s Martinom Mataić Škugor, direktoricom kreditnog posredovanja u Opereti, s kojom smo razgovarali i o tome kako usporediti uvjete banaka i odabrati najpovoljniji stambeni kredit.

Prema rezultatima ankete, više od pola ispitanika, točnije njih 52 posto, bitnim je istaknulo visinu kamatne stope, što je i očekivano jer mnogi na to obraćaju pažnju kako bi znali mogu li plaćati iznos anuiteta svaki mjesec.

- U ponudi za APN kredite najniža nominalna kamatna stopa iznosi 2,50 posto, koja je fiksna za vrijeme trajanja subvencije - kaže naša sugovornica.

Nadalje, 30 posto glasača bitnim smatra trajanje razdoblja fiksne kamatne stope, a Martina Mataić Škugor kaže kako u ovom krugu pojedine banke nude razdoblje fiksnosti i do 30 godina, uz visinu fiksne (nominalne) kamatne stope od 3,40 i 3,49 posto, ovisno o banci.

- Većina klijenata želi fiksnu kamatnu stopu na pet ili sedam godina kako bi u prvih nekoliko godina otplate kredita imali sigurnost vezanu za iznose mjesečnih anuiteta te kako bi po isteku tog razdoblja imali mogućnost tražiti refinanciranje kredita ili otići u drugu banku gdje mogu dobiti, primjerice, nižu kamatnu stopu ili će im promjenjiva kamatna stopa biti bolja. Manji broj klijenata traži fiksnu kamatnu stopu na 30 godina, budući da se ciklusi na tržištu nekretnina mijenjaju otprilike svakih sedam godina - pojašnjava M. Mataić Škugor, dodajući kako stanje na tržištu za sedam ili deset godina može biti drugačije, pa bi fiksna kamatna stopa od 3,40 i 3,49 posto mogla biti i visoka u odnosu na druge tadašnje uvjete.

Također, anketa je pokazala kako 18 posto anketiranih bitnim smatra visinu efektivne kamatne stope (EKS), koja bi, kao i nominalna kamatna stopa, trebala biti što niža kako bi ukupni trošak otplate kredita bio što manji. Međutim, Martina Mataić Škugor ističe kako najniži EKS nije garancija da je odabran najpovoljniji stambeni kredit!

- Efektivna kamatna stopa predstavlja ukupni trošak kredita, a njezina visina ovisi o visini kamatne stope, roku otplate kredita, razdoblju fiksne i promjenjive kamatne stope, polici osiguranja nekretnine i drugim elementima. No, ona nije klijentima prvi izbor za odabir stambenog kredita jer im je važnije koliko iznosi nominalna kamatna stopa i koliko će mjesečno otplaćivati iznos anuiteta - kaže.

Dodaje kako za izračun EKS-a banke ne uzimaju iste parametre, tako da je teško samo prema EKS-u reći gdje su najpovoljniji krediti. Potrebno je, kaže, proučiti i druge uvjete. Primjerice, ako banka traži status klijenta, potrebno je otvoriti račun i usmjeriti redovna primanja u tu banku; potrebno je proučiti visinu fiksne kamatne stope i koliko godina je kamatna stopa fiksna, zatim visinu promjenjive kamatne stope nakon razdoblja fiksnosti, visinu fiksnog dijela promjenjive kamatne stope i referentnu kamatnu stopu, te preporuča da se usporedi otplatni plan za otplatu u anuitetima i za otplatu u ratama.

Također, ukoliko je iznos kupoprodajne cijene viši od 100.000 eura ili 1500 eura po kvadratu, koliko iznosi maksimalna subvencija, potrebno je provjeriti pod kojim uvjetima banka odobrava stambeni kredit za tu razliku, odnosno nudi li se po istoj kamatnoj stopi kao i za subvencionirani kredit ili po redovnoj kamatnoj stopi.

- Subvencionirani krediti se odobrava na minimalno 15 godina stoga je bitno sagledati sve elemente, a razgovor s kreditnim posrednikom najbolji je način da saznate sve što vas zanima o kreditima i ponudama više banaka - zaključuje Martina Mataić Škugor.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....