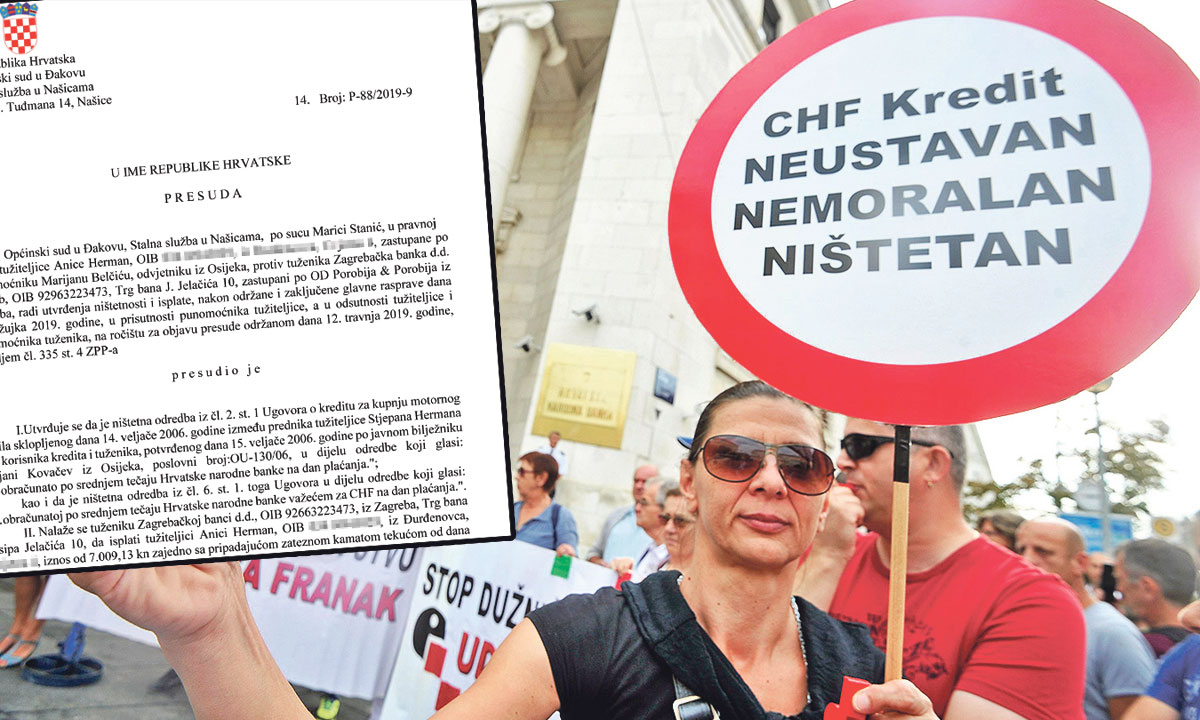

Prvu presudu nakon “povijesnog” rješenja Vrhovnog suda u slučaju švicarskog franka od prije 10-ak dana donio je Općinski sud u Đakovu, odnosno njegova ispostava u Našicama, i to u korist potrošača. Naložio je Zagrebačkoj banci da klijentici isplati 7009 kuna, zajedno s pripadajućom zateznom kamatom, zbog toga što valutnu klauzulu nije ugovorila u skladu sa zakonom. Banka mora platiti i parnični trošak od 6528 kuna.

Tužiteljica Anica Herman iz Đurđenovca tužila je banku, prvo zbog nezakonite promjene kamatne stope, a potom i zbog ništetne odredbe koja se odnosi na valutnu klauzulu. Kako je navela u tužbenom zahtjevu, njen suprug je 2006. godine sklopio s bankom kredit za kupnju motornog vozila u iznosu od 11.257 švicarskih franaka.

Ništetnost

Pritom se poziva na pr...

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....