Cijene rezidencijalnih nekretnina u Sjedinjenim Državama prema podacima za ožujak imaju najbržu stopu rasta u tri desetljeća. Prema S&P Case-Shiller nacionalnom indeksu cijene su u ožujku porasle 14,6 posto, a u travnju ih je pratio rast od 13,3 posto. Kompozitni indeks koji obuhvaća 20 velikih gradova rastao je 1,6 posto u odnosu na prethodni mjesec, kada je zabilježen rast od 14,9 posto na godišnjoj razini. To je pak najveći godišnji porast još od 2005. godine.

Pojedini gradovi poput Phoenixa, San Diega i Seattlea prijavili su porast cijena u ožujku za rezidencijalne nekretnine više od 20 posto. Cijene nekretnina vraćene su na razinu koje su imale prije velikog kraha u zadnjoj financijskoj krizi. Čini se da dolazi do pregrijavanja na tržištu rezidencijalnih nekretnina, baš kao što su očigledne ekstremne valuacije na dioničkim tržištima. Pri tome udio Amerikanaca koji tek namjeravaju kupiti novi dom ili automobil i dalje raste.

Stručnjaci se sve više pribojavaju nesrazmjera ponude i potražnje. Čak i ako visoke cijene privuku na prodaju veći broj onih koji si mogu priuštiti prodaju druge nekretnine koju posjeduju, većina prodavatelja ipak će morati pronaći zamjensku nekretninu za život, što također proizvodi pritisak na rast cijena..

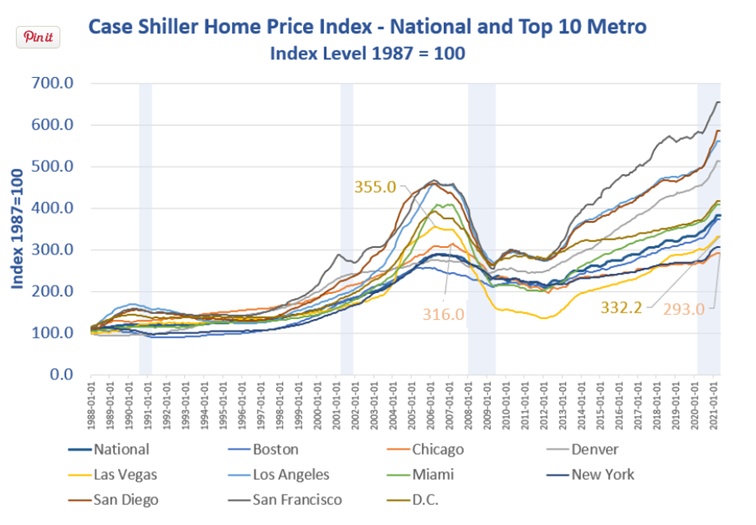

Grafikon ispod pokazuje kretanje cijena nekretnina prema tzv. Case-Shiller indeksu u izabranim velikim gradovima.

Sasvim je sigurno da rastu cijene nekretnina jer to potiče centralna banka direktno kroz vrlo niske kamate i otkup hipotekarnih (mortage-backed) vrijednosnica. Federalne rezerve, s obzirom na to da je primijećeno vrlo značajno ubrzavanje temeljne inflacije, poprilično su se stoga zabrinule zbog bujanja na tržištu nekretnina.

U otkup hipotekarnih vrijednosnica ulažu po 40 milijardi dolara mjesečno, što je vrlo visok iznos. Sve više je odgovornih u Fedu koji procjenjuju kako bi tu praksu trebalo zaustaviti. Pri tome treba voditi računa kako Fed otkupljuje još 80 milijardi dolara trezorskih zapisa mjesečno, što također gura kamate prema dolje te također potiče kupovanje nekretnina uz povoljno zaduživanje što pak dovodi do dizanja cijena

Do sada i pored očiglednog napuhavanja obvezničkog, dioničkog i nekretninskog tržišta, kao i divljanja na tržištu kriptovaluta, Fed nije posegnuo za dizanjem kamata i usporavanjem programa otkupa vrijednosnica jer smatraju da će se inflacija ispuhati sama od sebe. A u toj temeljnoj inflaciji, koja se jako počela dizati, nisu ukalkulirane više cijene na tržištu nekretnina i dionica.

Pritisak rasta cijena kod prehrambenih proizvoda i raznih usluga najviše će pogoditi siromašne. One pak nešto imućnije tj. veći dio srednjeg sloja posebno će pogoditi sve ekstremniji izdaci za nekretnine. Treba voditi računa kako je došlo i do enormnog rasta cijena rabljenih automobila, a Fed prvo možebitno dizanje kamata najavljuje tek za 2023. godinu. Sve je očiglednije da ekstremno popustljiva monetarna politika ne može adresirati problem nejednakosti, nego pomaže 1 posto najbogatijih da postanu još bogatiji.

Pri ovome treba voditi računa kako je tijekom krize izazvane pandemijom čak malo porasla zaposlenost kod onih zaposlenika u višim platnim razredima, dok je kod najsiromašnijih zaposlenost pala više od 20 posto. Pri ovakvim cjenovnim trendovima, šanse radnika s niskim plaćama za bilo kakvim dizanje standarda ubrzano se smanjuju.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....