Jeste li znali da je država s 242 milijuna stanovnika, što je otprilike kao što Njemačka, Francuska, Italija i Španjolska imaju zajedno, pred bankrotom? Radi se o Pakistanu, zemlji koja ima šestu najveću vojsku na planetu i značajni nuklearni arsenal, a donedavno je glasila za jedno od onih tržišta u nastajanju koja su bila motori globalnog rasta. Što se dogodilo državi koja se mučila sa siromaštvom, korupcijom, terorizmom i nepismenošću, ali je ipak niz godina fascinantnom brzinom povećavala srednji sloj? Pakistanska valuta upravo je prošla najgori tjedan u zadnjih dvadeset godina. Rupi je u samo 7 dana kolabirao za čak 7 posto prema dolaru, što je u svijetu valutnih promjena poput devastirajućeg uragana.

Taj potop otvorio je pitanje može li uopće Pakistan održavati svoju deviznu (eksternu) likvidnost. Procjenjuje se kako zajam MMF od 1,2 milijardi dolara neće biti dovoljan da Pakistan plati gomile dospjelih obveza koje dospijevaju do kraja godine. Treba podsjetiti kako je još u svibnju zbog ridikuloznih javnih politika na strani dug bankrotirala Šri Lanka, ali je veličina Pakistana, kao i njegova strateška pozicija, takva da bi posljedice njegovog bankrota mogle biti izrazito teške ne samo po pitanju ostalih ‘tržišta u nastajanju‘, nego i globalne sigurnosti. Pakistan ima tradiciju političke nestabilnosti, etnički je i jezično vrlo raznolik, te je čak pomalo zastrašujuće zamišljati dizanje tenzija u toj zemlji u slučaju da bankrot dovede do pogoršanja standarda. A hoće.

Negativni rejtnig

Kolike su točno šanse bankrota Pakistana u postotcima teško je procijeniti. Fitch je Pakistanu smanjio rejting sa stabilnog na negativni uz komentar „signifikantnog pogoršavanja pakistanske pozicije eksterne likvidnosti i financijskih uvjeta“. Prema Fitchu, devizne rezerve Pakistana pale su sa 16 na 10 milijardi dolara tijekom ove godine, što je ekvivalent jednomjesečnim obvezama.

Pakistan je osim s devalvacijom opterećen i s inflacijom. Zbog problema s likvidnošću ukinuli su subvencije za energiju, pa je došlo do snažnog rasta cijena. Kao i veći dio svijeta Pakistan je pod pritiskom generalnog trenda bujanja cijena do početka rata u Ukrajini. Analitičari Moody‘s-a već upozoravaju na rast političke volatilnosti. Je li Pakistan bure baruta, kao što je ispala Šri Lanka?

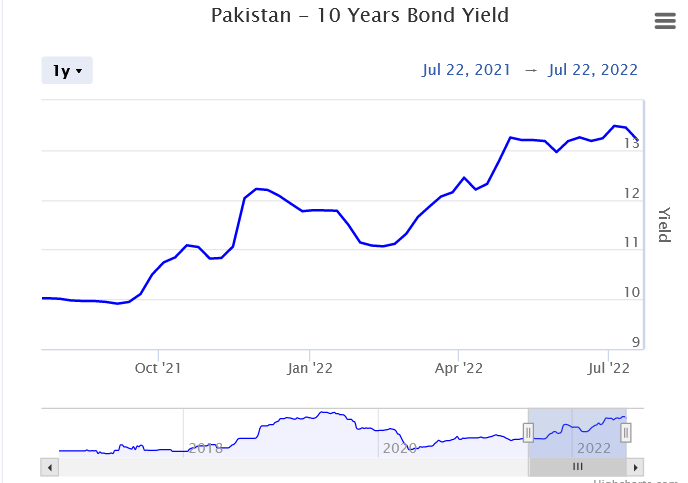

U zapadnim liberalnim demokracijama građani pretežito vrlo loše razumiju s kakvim se dužničkim dramama suočavaju velika tržišta u nastajanju, što je ukupno uzevši puno veći globalni problem nego napeta situacija u EU. Dok mnogi u EU cvile jer će dizanje kamata Europske središnje banke za skromnih 0,5 postotnih poena npr. podići prinose na 10- godišnje obveznice nestabilne Italije na više od 3,5 posto (dok su Nijemci na 1,2 posto), Pakistan već sada na svoje 10-godišnje obveznice bilježi prinose više od 13 posto! Pakistan je taj koji je istinski opterećen enormnim troškovima refinanciranja duga, ne Italija ili druge zemlje iz PIGS grupe, koje uživaju relativno visoki životni standard.

Ispod je grafikon koji pokazuje dramatični rast prinosa (cijene zaduživanja) Pakistana u zadnjih godinu dana

Troškovi zaduživanja

Dok predsjednica Europske središnje banke Christine Lagarde bojažljivo napada inflaciju (koja je u mnogim članicama eurozone u dvoznamenkastoj zoni) skromnim dizanjem kamate za pola (0,5) postotnog poena, cijeli niz tržišta u nastajanju grčevito pokušava održati glavu iznad vode zbog rasta troškova zaduživanja.

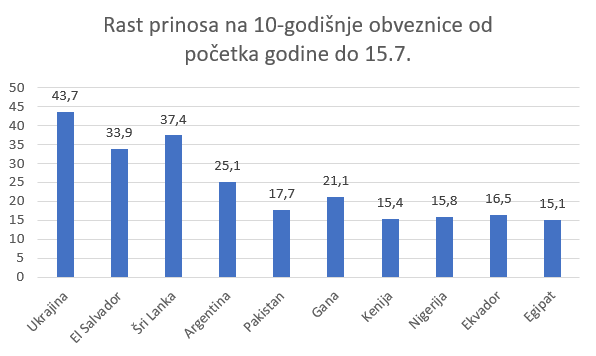

Ispod je grafikon koji ilustrira dramatičnu brzinu rasta prinosa u grupi odabranih zemalja koje karakteriziramo kao tržišta u razvoju (nastajanju)

Sve zemlje u grafikonu iznad će bankrotirati u slučaju da se uvjeti na globalnim financijskim tržištima nastave pogoršavati, a u nekima od njih nacionalni default mogao bi biti put u ne samo produbljivanje siromaštva nego, bukvalno, gladovanje. Ukratko, europska fiskalna ‘drama‘ pojedinih članica zbog realnog rasta cijene zaduživanja gledano iz perspektive niza velikih zemalja u razvoju obično je prenemaganje bogatih nacija. A ne treba zaboraviti niti to da je cijela eurozona poprilično nerealna u odnosu prema manje razvijenim dijelovima svijeta ako računa da će smanjiti energetsku ovisnost o Rusiji tako što će posegnuti za afričkim plinom i naftom.

Problem s tim kolonizatorskim pogledom u tome je što niz afričkih zemalja tek treba razviti energetsku infrastrukturu koja će omogućiti punu elektrifikaciju, a ta infrastruktura tražit će velike količine (afričkih) energenata. Zašto bi veliki dijelovi Afrike bili bez struje, da bi Europljani mogli uvoziti naftu i plin?

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....