Samo od kraja prošlog tjedna do danas pristiglo nam je više važnih podataka koji ukazuju da se ekonomska situacija u razvijenim ekonomijama, pa stoga i globalno, pogoršava. Prvo je prošli u petak objavljen novi, iznenađujući rast potrošačkih cijena u Sjedinjenim Državama od 8,6 posto, što je šokiralo ekonomiste i donosioce odluka, koji su pretežito očekivali usporavanje, a ne ubrzavanje inflacije.

Nadalje, sve je više prognoza prema kojima nas očekuje recesija. Tako je ekstenzivna anketa Bloomberga među američkim investitorima pokazala kako ih više od polovine očekuje ulazak u recesiju 2023. godine. Međutim, nakon burzovne trgovine u ponedjeljak sada i mainstream mediji spekuliraju, poput New York Timesa, kako je recesija tu, pred vratima, jer su svi ključni indeksi pali toliko da Amerika službeno može proglasiti početak tzv. tržišta medvjeda, a te 'bear marketse' u pravilu prate recesije. U ovog tjedna S&P 500 pao je -3,88 posto, Dow -2,7 posto, a Nasdaq -4,68 posto.

To znači kako je ključni dionički indeks S&P 500 zabilježio pad viši od 20 posto u odnosu na svoj vrhunac u siječnju, što je tehnička definicija tržišta medvjeda. Nakon američkog pada, dionice su nastavili kliziti prema dolje u Aziji (Južnoj Koreji, Japanu, Kini, Hong Kongu), Australiji i Europi.

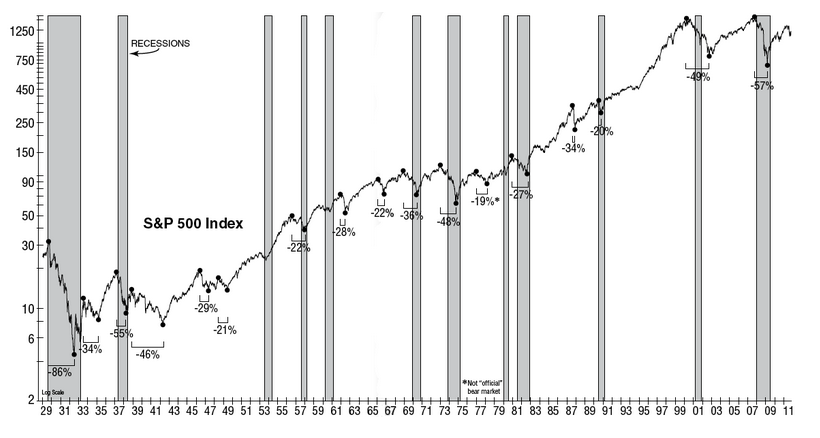

Treba znati kako je u zadnjih 50 godina zabilježeno samo 7 tržišta medvjeda, a povijesno gledano tržišta medvjeda prate recesije. Podaci se pomalo razlikuju od burzovnog indeksa do indeksa, ali je, primjerice, jasno da je S&P 500 od Drugog svjetskog rata pao 12 puta 20 posto od svog vrhunca (što znači da je nastupilo medvjeđe tržište), i svih 12 puta taj pad koincidirao je s recesijama. No, nije svaki pad nekog dioničkog tržišta značio recesiju. U 1960-ima bilo je više padova koji nisu bili praćeni ekonomskim krizama, ali se radilo o vremenu kad je ekonomija strukturno bila vrlo drugačija. Recesija vezana uz tržište medvjeda 2020. trajala je, recimo, vrlo kratko, ali je ona također bila vrlo specifična jer je uzrokovana pandemijom tj. događajem bez presedana u suvremenoj ekonomskoj povijesti.

Ispod je grafikon Investopedie koji pokazuje kako američka medvjeđa tržišta u pravilu dolaze s recesijama

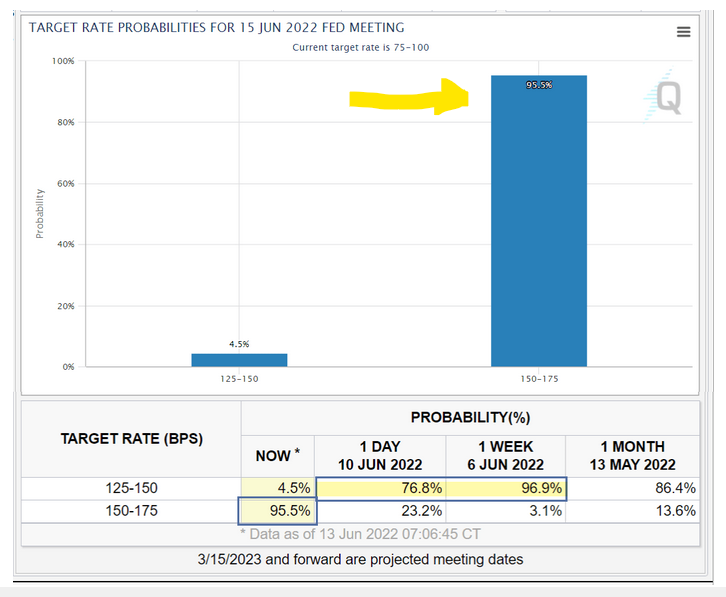

Osim sukoba u Ukrajini, odnosno globalne geopolitičke krize, na reakcije tržišta u Sjedinjenim Državama najviše je utjecao podatak o inflaciji koji je mnoge osvijestio kako rast cijena nije fenomen koji se lako može ispuhati sam od sebe ili pritiskom na dugme ispravnih monetarnih i fiskalnih mjera. Može se reći kako su tržišta počela razumijevati kako bi sukob s inflacijom mogao biti, što se kaže, biti 'čupanje zuba', u kojem jako pažljivo treba uskladiti odlučne poteze kombiniranih fiskalno-monetarnih mjera. Zaoštravanje politika je neminovno, što postaje jasno svim bolje upućenim sudionicima tržišta. Sada prema CME Fedwatch-u tržišta očekuju puno snažnije dizanje kamata od onoga koje je inicijalno najavljivano. Naime, do sada se Fed odlučio na dizanje kamata za po 0,25 postotnih poena, raspravljalo se o novom koraku od 0,5 postotnih poena, ali od jučer 95 posto ispitanika vjeruje da će Fed ići na povećanje kamate za 0,50-0,75 postotnih poena, što će imati daleko snažniji učinak na cijenu zaduživanja ne samo u SAD-u, nego i globalno. Do sada dizanje kamata od 0,75 postotnih poena nije bilo na stolu američke centralne banke.

Ispod je grafikon koji prikazuje očekivanja odlike Feda o dizanju/spuštanju kamate

Treba li ovome dodati kako je Europska središnja banka (ESB) na zadnjem sastanku Vijeća odlučila kako još neće činiti ništa nego će odluku o dizanju kamate donijeti u srpnju, a jasno je da inflacija u EU i eurozoni galopiraju ruku pod ruku s rastom neizvjesnosti zbog sukoba u Ukrajini? Vjerojatno ne treba objasniti koliki su i kakvi su rizici te neodlučnosti ESB-a.

Inače, kripto tržište je također u padu, te se pokazuje da taj opskurni svijet ulaganja nije dobra zaštita niti od inflacije, niti možebitne krize. U utorak je bitcoin pao dodatnih 10 posto, što znači da je izgubio u jednom danu 2.386 dolara na vrijednosti te mu se cijena spustila na 22.690 dolara tijekom trgovine u azijskim centrima. I drugi dio kripto tržišta (Ether, Avalanche…) također bilježi gubitke, te se ukupna kapitalizacija kripta spustila s 3 tisuće milijardi na 1 tisuću milijardi. U prijevodu to znači da su stotine tisuća malih investitora, koji su se priključili kripto ulaganjima pri ekstremnim valuacijama, sada u ogromnim gubicima. Neki od njih kupovali su kripto na kredit, sanjajući o bogatstvu, a sada će im ostati dugovi. Zanimljivo je pri ovome kako se u izvještajima mainstream poslovnih medija sve manje upotrebljava termin kriptovaluta (cryptocurrency), a sve češće samo 'kripto' ili 'proizvodi' ili slično. To je puno više fer jer je termin kriptovaluta implicirao nekakvu vezu kripta s pravim novcem, što nije slučaj jer se pokazalo kako ključni kripto proizvodi ne mogu ispuniti temeljne funkcije novca da bi opravdali naziv kriptovalute. Kripto je slab i kao sredstvo pohrane vrijednosti ili razmjene (trgovine) te je jasno kako je kripto vrsta vrlo rizične spekulativne imovine bez intrinzične vrijednosti, koju sve više ozbiljnih analitičara proglašava prevarantskim Ponzi shemama. Samo je u ponedjeljak na kripto tržištu likvidirano oko 1,1 milijardi vrijednosti.

Pojedina razvijena gospodarstva već su počela značajno usporavati. Znakovi usporavanja primjećuju se tako u Sjedinjenim Državama, dok su podaci iz travnja pokazali kako Britanija drugi mjesec bilježi gospodarski pad, s tim da je Britancima u istom mjesecu inflacija dosegla 9 posto, najviše među G7 zemljama, a proizvodnja im je pala 0,6 posto.

Nakon snažne rasprodaje američkih dionica, prema kretanju cijena futuresa u novom trgovinskom danu treba očekivati oporavak dionica.

Početkom tjedna značajno je povećan prinos na 10-godišnju obveznicu američkog Treasuryja (3,35 posto), što je najviša razina od 2011. godine. U EU i eurozoni dolazi pak ne samo do rasta cijene zaduživanja, nego i do snažnog povećavanja spreadova (razlike) između prinosa na obveznice uspješnijih zemalja (Njemačka) i neuspješnijih (Italija, Grčka). Može se reći kako se zemlje s višim dugovima brzo približavaju fiskalnoj drami, a nejasno je ima li ESB instrumente i odlučnost da zaustavi taj neminovni proces koji se prije ili kasnije mora aktivirati. Naime, iako se to neko vrijeme zaboravljalo, dugovi dolaze na naplatu, što je jako bolno ako su preveliki.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....